【ここがポイント!確定申告】#5 令和3年分の確定申告期限は?

2022年2月3日、国税庁は、新型コロナウイルス感染症の影響により、所得税等の確定申告を申告期限までに行うことが困難な場合の取扱いを発表しました。

【関連リンク】

国税庁 報道発表資料 新型コロナウイルス感染症の影響により申告期限までの申告等が困難な方へ(令和4年2月3日)

このコラムでは、期限延長を申請する方法や注意点などについて紹介していきます。

【目次】

1.令和3年分確定申告は「一律延長」なし

令和3(2021)年分の所得税の確定申告は、原則として令和4(2022)年3月15日(火)までに提出する必要があります。

①「一律延長」ではなく「個別延長」

新型コロナウイルス感染症の感染拡大を受け、令和元(2019)年分・令和2(2020)年分の所得税確定申告においては、申告期限を全国一律で1か月延長する措置が取られました。一律での延長であったため、申告期限を延長するにあたって、納税者は特に手続きが必要ありませんでした。

令和3(2021)年分についても同様の措置が取られるかどうか注目されていましたが、先ごろ国税庁から令和3年分の確定申告については「一律延長」はしないと発表されました。

一方で、オミクロン株による感染の急速な拡大に伴い、確定申告期間にかけて、感染者や自宅待機者のほか、通常の業務体制が維持できないことなどにより申告が困難となる納税者が増加することは想定されます。

これを踏まえ、国税庁は、新型コロナウイルス感染症の影響により申告等が困難な納税者については、個別に、簡易な方法により申告・納付期限の延長を申請できることにしました。これを「簡易な方法による個別延長」と言います。

② 期限の個別延長が認められるやむを得ない理由とは?

国税庁は、新型コロナウイルス感染症に関連して期限までに申告・納付などを行うことが困難となった理由として、以下のような例を挙げています。

※国税庁 国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

1 申告・納付等の期限の個別延長関係 問6 期限の個別延長が認められるやむを得ない理由 より一部抜粋

(1)次のような事情により、納税者や税務代理等を行う税理士などが、医療機関・自治体等から外出自粛の要請を受けたこと

・感染症に感染した

・発熱の症状があるなど、感染症に感染した疑いがある

・感染症の患者に濃厚接触した疑いがある

・基礎疾患があるなど、感染症に感染すると重症化するおそれがある

(2)次のような事情により、企業や個人事業者、税理士事務所などにおいて通常の業務体制が維持できない状況が生じたこと

・経理担当部署の社員が、感染症に感染した、又は感染症の患者に濃厚接触した事実がある場合など、当該部署を相当の期間、閉鎖しなければならなくなったこと

・学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を行ったことで、経理担当部署の社員の多くが休暇を取得していること

・新型インフルエンザ等対策特別措置法に基づき、生活の維持に必要な場合を除きみだりに自宅等から外出しないことが求められ、在宅勤務の体制も整備されていない等の理由から、経理担当部署の社員の多くが業務に従事できないこと

2.「簡易な方法」により期限延長を申請する方法

通常の場合、期限までに申告・納付などができないと認められるやむを得ない理由があり、その期限の延長を申請するには「災害による申告、納付等の期限延長申請書」という申請書を提出し、税務署長からその承認を受ける必要があります。

これに対し、令和3(2021)年分の所得税確定申告では「簡易な方法による個別延長申請」が認められています。

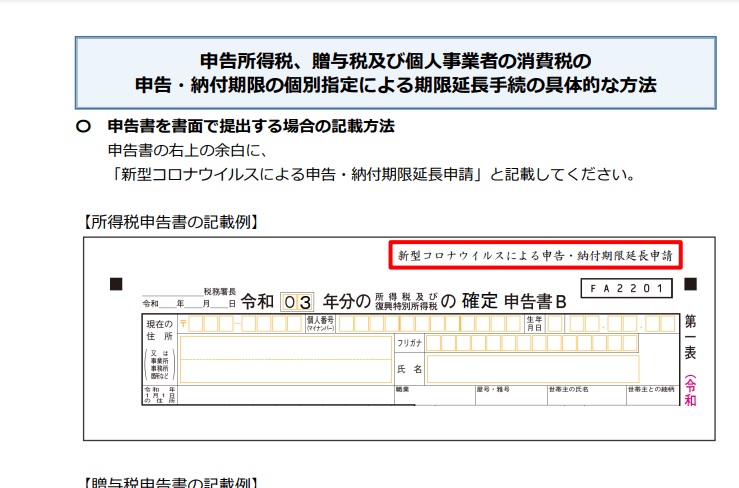

※出典 国税庁ホームページ (参考)個別指定による期限延長手続の具体的な方法

「簡易な方法による個別延長申請」では、「災害による申告、納付等の期限延長申請書」を作成・提出する必要はありません。これに代えて、申告書を提出する際に、申告書の余白に「新型コロナウイルスによる申告・納付期限延長申請」といった文言を付記するか、e-Taxで申告書を送信する際に所定の欄にその旨を入力すれば足りるとされています。

3.期限延長を申請する場合の注意点

① 簡易な方法による申請は令和4年4月15日まで

・ご紹介した「簡易な方法による個別延長申請」ができるのは、令和4(2022)年4月15日(金)までです。

令和4年4月16日以降に期限の延長申請を行う場合は、通常どおり「災害による申告、納付等の期限延長申請書」を提出する必要があります。

・「簡易な方法による個別延長申請」の対象となるのは、令和4年1月以降に申告等の法定期限を迎える手続です。

したがって、令和3年12月末以前に申告等の法定期限を迎えた手続について期限の延長申請を行う場合は、通常どおり「災害による申告、納付等の期限延長申請書」を提出する必要があります。

② 納付期限は原則として「申告書を提出した日」

令和4年4月15日(金)までの簡易な方法により申告と同時に個別延長の申請をした場合は、原則として、申告書の提出日が税金の納付期限となります。納付の準備が整った時点で、申告書を提出するようにしましょう。

4.還付申告の場合は?

① 還付申告は5年間提出可能

確定申告書を提出する義務がない人であっても、確定申告をすることによって、納め過ぎている所得税の還付を受けることができます。この申告のことを「還付申告」といいます。

還付申告書は、確定申告期間とは関係なく、その年の翌年1月1日から5年間提出することができます。

したがって、令和3年分確定申告期限(2022年3月15日)を過ぎて申告しても問題はありません。

② 55万円または65万円の青色申告特別控除を受ける場合は要注意!

還付申告の場合であっても、不動産所得や事業所得などで55万円または65万円の青色申告特別控除の適用を受けるためには、その年の確定申告期限(その年の翌年3月15日)までに確定申告書を提出する必要があります。

確定申告書の提出が期限後となってしまった場合には、青色申告特別控除は10万円となってしまうので、注意が必要です。

★ここがポイント!確定申告 ラインアップ

#1 新型コロナと医療費控除 マスクやPCR検査費用の取扱いを紹介しています。

#2 ふるさと納税の申告手続が簡素化されます 令和3年分から「寄附金控除に関する証明書」を添付できるようになりました。

#3 税金の納付方法は? 振替納税など7つの税金の納付方法を紹介しています。

#4 土地建物を売った場合の確定申告 土地建物の譲渡所得について説明しています。

#5 令和3年分の確定申告期限は? (このコラムです。)

★確定申告でお困りの方、確定申告に関してご相談されたい方は、税理士法人かけはし までお気軽にお問い合わせください。

・お電話でのお問い合わせ 0422-38-9004(平日 10:00~17:00)

・メールでのお問い合わせ 弊社ホームページお問い合わせフォーム よりお問い合わせください。