【令和4年度税制改正大綱】#3 上場株式の配当等の課税方式

【目次】

1.制度の概要

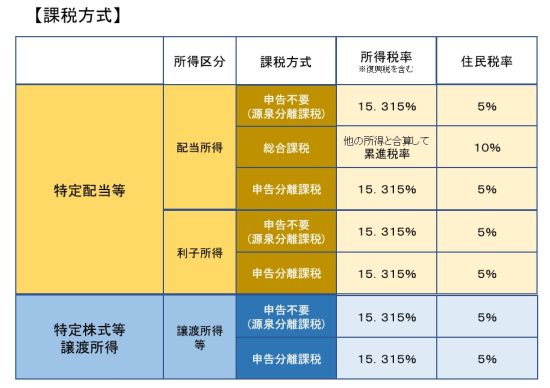

特定配当等に係る所得や特定株式等譲渡所得金額に係る所得には、複数の課税方式があります。

【特定配当等】

① 申告不要(源泉分離課税)

配当の受取時に控除される源泉所得税や配当割をもって課税を完結させる方式。所得税や住民税の申告を必要としません。

② 総合課税

所得税は他の所得と合算されて累進税率が適用されます。住民税は一律10%が課税されます。

③ 申告分離課税

所得税は15%(他に復興税あり)、住民税は5%課税。上場株式等の譲渡損失との損益通算や繰越控除の適用を受けることができます。

※利子所得に該当する場合には、②総合課税 を選択することはできません。

【特定株式等譲渡所得】

① 申告不要(源泉分離課税)

譲渡代金の受取時に控除される源泉所得税や株式等譲渡所得割をもって課税を完結させる方式。所得税や住民税の申告を必要としません。

② 申告分離課税

所得税は15%(他に復興税あり)、住民税は5%課税。上場株式等の譲渡損失との損益通算や繰越控除の適用を受けることができます。

2.税負担・社会保険料負担を抑えられるケースがある!

特定口座内で源泉徴収を選択している株式等の譲渡所得や上場株式等の配当所得は、所得税の確定申告をする必要はありません。

確定申告をしない場合、国民健康保険料の算定や、70歳以上の医療費の自己負担割合の判定をする時、これらの所得は含まれません。

ただし、所得税の計算において他の口座との損益通算や譲渡損失の繰越控除の適用を受ける場合には、所得税の確定申告をする必要があります。この場合、国民健康保険料の算定や、70歳以上の医療費の自己負担割合の判定に、これらの所得が含まれることになります。

つまり、所得税の申告をすることで、結果として、国民健康保険料などの負担を増加させるケースがあるのです。

このような場合に使えるのが「所得税と個人住民税で異なる課税方式を選択」する方法です。

上記のケースでは、次のように申告することができます。

● 所得税 → 申告分離課税を選択 (損益通算や譲渡損失の繰越控除の適用を受ける)

● 住民税 → 申告不要を選択 (国民健康保険料の算定や、70歳以上の医療費の自己負担割合の判定に含まれない)

なお、この取扱いを受けるためには、所得税確定申告書の提出とは別に、個人住民税の納税通知書送達前に個人住民税の申告書を提出する必要があります。

※ 実際に税負担・社会保険料負担が減少するかどうかは、その方の年齢、他の所得金額、前年までの申告状況などによって変わります。

この制度の利用を検討されている方は、あらかじめ税理士にご相談ください。

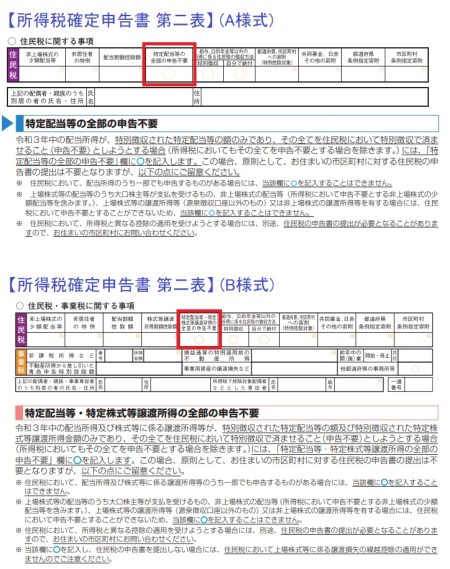

3.申告手続きの簡素化 (令和3年度税制改正大綱)

令和3年度税制改正大綱では、異なる課税方式を選択する際の手続きを簡素化する内容が盛り込まれました。

具体的には、個人住民税において、特定配当等及び特定株式等譲渡所得金額に係る所得の全部について申告不要(源泉分離課税)とする場合には、所得税申告書の第二表の該当部分に〇をつければ、原則として所得税の確定申告書の提出のみで申告手続が完結し、個人住民税の申告は不要となりました。

この改正は、令和3年分以後の確定申告書を、令和4年1月1日以後に提出する場合について適用されます。

面倒な手続きが簡素化されることで、この制度がより普及することが期待されました。

※非上場の株式等に係る配当所得等がある場合などは、この手続きを使うことはできません。

この場合に、住民税において所得税と異なる課税方式を選択するときは、これまでと同様に、住民税の納税通知書が送達されるまでに住民税の申告を行う必要があります。

4.令和4年度税制改正大綱の内容

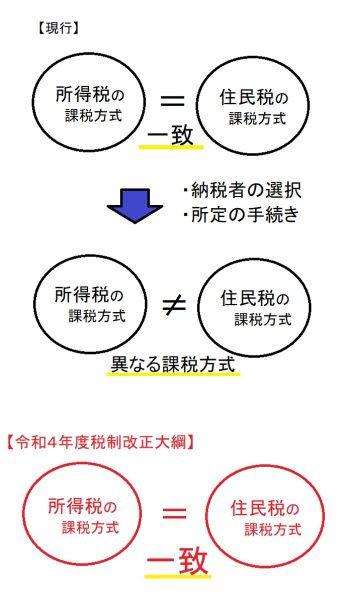

令和4年度税制改正大綱では、所得税と住民税の課税方式を一致させることとする、と記載があります。

つまり、住民税において、所得税と異なる課税方式を選択することはできなくなります。

この改正は、令和6年度分以後の住民税(令和5年分以後の所得)において適用するとされています。

これまでこの制度を利用して、税負担や社会保険料負担を軽減させていた方にとっては、実質的に負担増となる改正です。

※ このコラムの内容は税制改正大綱に基づくものであり、今後の法案審議によってはこの内容と異なる規定となる場合がありますので、ご注意ください。

※ 出典 令和4年度税制改正大綱(令和3年12月10日 自由民主党 公明党)p.91

★令和4年度税制改正大綱 コラム ラインアップ

#1 住宅ローン控除の見直し 控除率が1%から0.7%に引き下げられます。

#2 賃上げ税制の見直し 中小企業向けの制度について、控除率が最大で 40%まで引き上げられます。

#3 上場株式の配当等の課税方式 (このコラムです。)

#4 電子取引の取引情報の保存方法 2年間、書面での保存が容認される経過措置が設けられました。

#5 インボイス制度の見直し 免税事業者が課税期間の途中からインボイスを発行できるように見直しが行われました。