【令和4年度税制改正大綱】#4 電子取引の取引情報の保存方法

【目次】

1.電子取引の改正とは?

・電子取引とは?

メールで請求書や領収書のデータを受け取る場合や、ホームページから請求書や領収書をダウンロードするなど、取引の情報を電子データで行う取引のことをいいます。

・改正内容は?

2021年12月31日までは、電子取引を行った場合の請求書や領収書を印刷して紙で保存しても税法の要件を満たす保存方法として認められていましたが、2022年1月1日以降は、電子取引を行った場合、データそのものを保存することが義務付けられました。

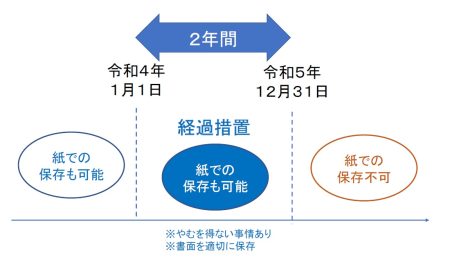

2.2年間は書面での保存を容認(令和4年度税制改正大綱)

保存方法の移行準備が整わなかったり、対応が困難な事業者が多いことを受け、令和4年度税制改正大綱では、令和4年1月1日から令和5年12月31日までの2年間は書面での保存を容認するとされました。

なお、書面での保存ができるのは、次の要件を満たしている場合とされています。

・納税地の所轄税務署長が要件に従って保存できないことについて、やむを得ない事情があると認めている。

・書面によって適切に保存しており、税務署などから書面の提示や提出を求められた場合に対応できる。

また、納税者が特段の手続きをしなくてもこの取扱いを受けられるよう、運用上適切に配慮することとされています。

※ このコラムの内容は税制改正大綱に基づくものであり、今後の法案審議や政令・省令の内容によってはこの内容と異なる規定となる場合がありますので、ご注意ください。

※ 出典 令和4年度税制改正大綱(令和3年12月10日 自由民主党 公明党)p.90~p.91

★令和4年度税制改正大綱 コラム ラインアップ

#1 住宅ローン控除の見直し 控除率が1%から0.7%に引き下げられます。

#2 賃上げ税制の見直し 中小企業向けの制度について、控除率が最大で 40%まで引き上げられます。

#3 上場株式の配当等の課税方式 所得税と個人住民税で異なる課税方式を選択する方法をご紹介しています。

#4 電子取引の取引情報の保存方法 (このコラムです。)

#5 インボイス制度の見直し 免税事業者が課税期間の途中からインボイスを発行できるように見直しが行われました。